As finalidades de emissão dos documentos fiscais, especificamente da Nota Fiscal Eletrônica (NF-e, modelo 55), são códigos que definem o objetivo comercial e o tratamento tributário de uma operação no sistema fazendário. Com a implementação da Reforma Tributária (IBS e CBS), essas finalidades foram atualizadas pela Nota Técnica 2025.002-RTC para permitir ajustes precisos no imposto devido, tanto pelo emitente quanto pelo destinatário.

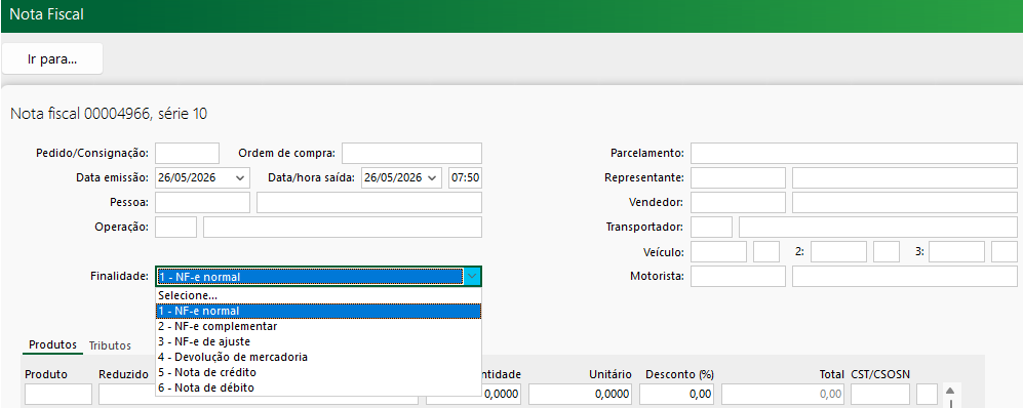

No sistema Gescor, foi acrescentado o campo na qual pode ser selecionada a finalidade de emissão do documento fiscal. Esse campo está localizado na tela de emissão de notas fiscais, conforme imagem abaixo:

- NF-E NORMAL (FINALIDADE 1)

Esta é a finalidade padrão utilizada para registrar as operações rotineiras de circulação de mercadorias ou prestações de serviços. Ela documenta fatos geradores comuns, como vendas, transferências de bens entre estabelecimentos ou importações, sendo a base para a apuração regular do IBS e da CBS.

- NF-E COMPLEMENTAR (FINALIDADE 2)

A nota complementar é utilizada para acrescentar dados ou valores a uma NF-e emitida anteriormente que tenha saído com informações a menor. Se o preço do produto foi registrado abaixo do correto, ou se a quantidade ou o valor do imposto foram calculados a menor, utiliza-se a nota complementar para somar a diferença que faltou. Pela nova regra, ela é considerada um caso especial de Nota de Débito.

- NF-E DE AJUSTE (FINALIDADE 3)

Esta finalidade destina-se exclusivamente a fins de escrituração contábil e lançamentos internos de impostos que não envolvem a movimentação física de mercadorias. Assim como a complementar, a nota de ajuste é considerada um caso especial de Nota de Débito para fins de sistematização da Reforma Tributária.

- DEVOLUÇÃO DE MERCADORIA (FINALIDADE 4)

Utilizada para anular ou desfazer os efeitos de uma operação de saída anterior quando a mercadoria retorna fisicamente ao estabelecimento. É a nota que “desfaz” uma operação anterior. Ela é emitida quando o comprador devolve o produto ao fornecedor por qualquer motivo (defeito, erro no pedido, etc.). No novo sistema, uma nota de entrada para documentar a devolução de mercadoria vendida a um consumidor final é considerada um caso especial de Nota de Crédito.

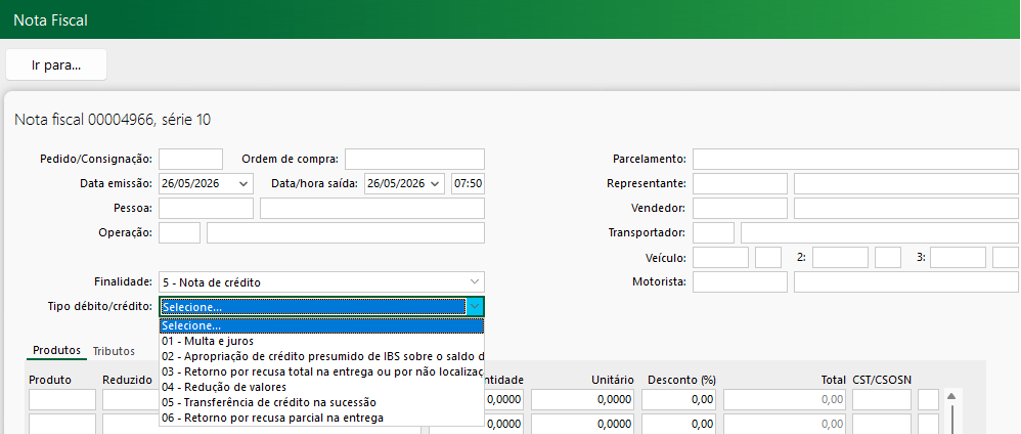

- NOTA DE CRÉDITO (FINALIDADE 5)

Introduzida como uma das principais inovações para a gestão do IBS e da CBS, a Nota de Crédito documenta situações em que o emitente registra uma redução no imposto devido. Isso implica, consequentemente, em um aumento no imposto a pagar pelo destinatário da nota original.

É usada quando há um retorno de mercadoria recusada pelo cliente ou quando é necessário reduzir valores ou quantidades de uma nota de saída que não pode mais ser cancelada. Se o emissor paga menos imposto por causa desta nota, o comprador (destinatário) terá seu imposto aumentado na mesma proporção.

Foram criados tipos de notas de crédito, onde são utilizadas nas seguintes situações:

5.1 Multa e Juros (tipo 01)

Este tipo é utilizado em operações entre empresas quando o fornecedor cobra encargos financeiros. Caso o fornecedor não emita a nota de débito correspondente, o adquirente pode emitir uma nota de crédito do tipo 01 para se creditar do IBS e da CBS incidentes sobre esses valores.

5.2 Apropriação de Crédito Presumido de IBS na ZFM (tipo 02)

Destina-se especificamente à apropriação de crédito presumido sobre o saldo devedor nas operações realizadas na Zona Franca de Manaus, conforme previsto no Art. 450 da LC 214/25. É importante notar que este tipo de nota de crédito possui uma regra de validação que impede seu uso antes de janeiro de 2029.

5.3 Retorno por Recusa Total ou Não Localização (tipo 03)

Emitida pelo remetente quando o destinatário recusa a mercadoria integralmente no ato da entrega ou quando o mesmo não é localizado.

- Requisitos: Deve obrigatoriamente referenciar a chave de acesso da NF-e de saída original no campo refNFe.

- Dados: O grupo de produtos deve conter as informações dos itens não entregues exatamente como na nota original.

5.4 Redução de Valores ou Quantidades (tipo 04)

A Nota de Crédito do tipo 04 (Redução de valores ou quantidades) é um instrumento fiscal instituído para documentar situações em que é necessário corrigir informações comerciais registradas em uma NF-e de saída original, especificamente quando o prazo para cancelamento já se encerrou. Sob a ótica do emissor, este documento formaliza uma redução no seu imposto devido e, por simetria, gera um aumento no imposto a pagar pelo destinatário.

5.5 Transferência de Crédito na Sucessão (tipo 05)

Aplica-se a casos de transferência de créditos apropriados e ainda não utilizados em hipóteses de fusão, cisão ou incorporação. Este documento garante que a sucessora mantenha a data original da apropriação para fins de contagem de prazos de utilização.

5.6 Retorno por Recusa Parcial na Entrega (tipo 06)

Este tipo foi criado recentemente para documentar situações onde o cliente aceita parte da carga e recusa outros itens.

- Diferencial Técnico: Diferente da recusa total, as informações dos itens recusados devem ser prestadas no grupo DFeReferenciado, permitindo o referenciamento individualizado por item do documento original.

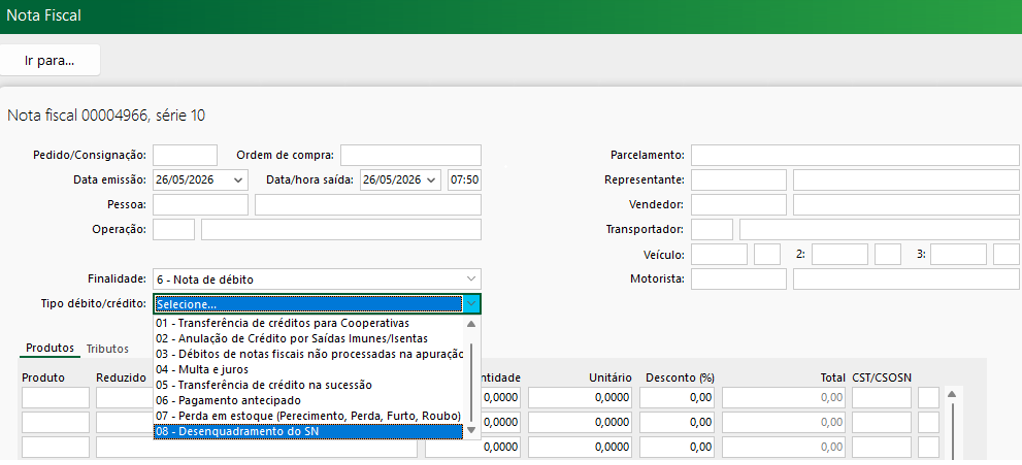

- NOTA DE DÉBITO (FINALIDADE 6)

Funciona de maneira oposta à de crédito: o emitente a utiliza para registrar um aumento no seu imposto devido, o que gera, por simetria, um direito de crédito ou redução de imposto para o destinatário.

É usada em casos de pagamentos antecipados (venda para entrega futura), quando há perdas no estoque (roubo, quebra ou deterioração) ou para cobrança de multas e juros. Nesse caso, como o emissor está declarando que deve mais imposto, o comprador (destinatário) ganha o direito de reduzir o seu próprio imposto (gerar crédito).

Foram criados tipos de notas de débito, onde são utilizadas nas seguintes situações:

6.1 Transferência de créditos para Cooperativas (tipo 01)

A Nota de Débito, sob a ótica do emissor, documenta uma situação em que ele registra um aumento no seu imposto devido. No caso do tipo 01, o objetivo é transferir créditos acumulados pelo associado para a cooperativa.

- Quem emite: O associado (cooperado) que esteja enquadrado no regime regular de apuração do IBS/CBS.

- Quem recebe: A cooperativa, desde que esta seja optante pelo regime específico previsto no Art. 271 da Lei Complementar nº 214/2025.

- Origem do crédito: A transferência é permitida para créditos decorrentes de aquisições de bens e serviços que foram fornecidos com redução de 100% da alíquota, conforme a legislação vigente.

6.2 Anulação de Crédito por Saídas Imunes ou Isentas (tipo 02)

De acordo com o Art. 51 da Lei Complementar nº 214/2025, o contribuinte deve anular proporcionalmente os créditos vinculados a aquisições de bens e serviços quando as operações seguintes (saídas) forem imunes ou isentas. A Nota de Débito tipo 02 é o instrumento que operacionaliza essa obrigação legal, transformando o crédito anteriormente apropriado em um débito na apuração atual para regularizar o saldo.

6.3 Débitos de notas fiscais não processadas na apuração (tipo 03)

Ao final de cada período, é disponibilizado uma prévia da apuração baseada nos documentos fiscais processados. Caso o contribuinte identifique que notas fiscais de fornecimento (vendas) emitidas por ele não foram reconhecidas ou processadas pelo sistema até o momento do fechamento, ele deve emitir a Nota de Débito tipo 03.

- O objetivo é somar manualmente esses débitos faltantes ao saldo do período, evitando que o contribuinte encerre a apuração com um valor inferior ao efetivamente devido.

6.4 Multa e Juros (tipo 04)

Em operações entre empresas, quando o fornecedor cobra encargos financeiros (multas e juros de mora), incide IBS e CBS sobre esses valores. O fornecedor deve emitir esta nota de débito para que o adquirente possa se creditar do imposto incidente sobre tais encargos.

6.5 Transferência de crédito na sucessão (tipo 05)

Destina-se a registrar a transferência de saldos credores de IBS e CBS em casos de fusão, cisão ou incorporação de empresas. Garante que a empresa sucessora assuma a responsabilidade e o direito sobre os créditos da sucedida, utilizando o cClassTrib 800001.

6.6 Pagamento antecipado (tipo 06)

É obrigatório em operações de venda para entrega futura, quando ocorre o pagamento total ou parcial antes da saída física da mercadoria.

- Requisitos: Deve utilizar a natureza da operação “Venda para entrega futura – Pagamento antecipado” e os CFOP’s 5.922 ou 6.922.

- Esta nota formaliza o débito do imposto no momento do fato gerador financeiro.

6.7 Perda em estoque (tipo 07)

Utilizado para documentar a baixa de mercadorias em casos de extravio, perecimento, deterioração, furto ou roubo.

- Procedimento: A nota é emitida sem destaque de ICMS (focando no IBS/CBS) e deve utilizar o CFOP 5.927.

- Justificativa: É obrigatório detalhar a motivação e justificativa da baixa no campo de Informações Adicionais de Interesse do Fisco (infAdFisco).

- O item deve obrigatoriamente usar o cClassTrib 410030.

6.8 Desenquadramento do Simples Nacional (tipo 08)

Este documento é utilizado para instrumentalizar o lançamento de débitos de ajuste que surgem no momento da transição de regimes:

- Regularização de Estoque: Permite ajustar o tratamento tributário dos itens remanescentes no estoque que foram adquiridos sob a sistemática do Simples Nacional, mas que agora serão comercializados ou utilizados no regime regular.

- Destaque Exclusivo: Por ser uma nota de ajuste da Reforma, ela deve conter apenas informações relativas ao IBS e à CBS. É proibido o preenchimento de campos destinados a tributos do regime antigo (como ICMS, IPI, PIS ou COFINS), sob risco de Rejeição 1001.

Atenciosamente,

Equipe de suporte SW.